Cómo el Streaming retrasó la Disrupción de la TV

Pero ahora que ya está aquí, ¿cómo pueden adaptarse los productores de TV al nuevo mundo? Además: Plataformas de streaming y disrupción en la industria del vídeo

Foto de Nicolas J Leclercq en Unsplash

Plataformas de streaming y disrupción en la industria del vídeo

Las plataformas de streaming han cambiado fundamentalmente la economía del consumo de contenidos de vídeo. Al principio, los servicios de streaming ofrecían una convincente ventaja de costes, con costes de contenido por hora tan bajos como 20 céntimos, frente a los 61 céntimos del cable. Aunque esta diferencia de costes se ha reducido ligeramente, el streaming sigue manteniendo una ventaja de costes de alrededor del 50%.

El streaming ha cambiado la industria del vídeo

Además, las mejoras en la infraestructura de banda ancha, la tecnología de compresión y las redes de distribución de contenidos han mejorado aún más la calidad y fiabilidad del streaming.

Esta propuesta de valor se ha visto reforzada por modelos de precios innovadores, que incluyen niveles de precios más bajos con publicidad. Además, el streaming ha ampliado significativamente las opciones y la flexibilidad del consumidor. Las películas y series que antes se limitaban a las salas de cine o a los paquetes de cable premium, ahora se estrenan a menudo directamente en los servicios de streaming. Además, el importante crecimiento de los contenidos originales en streaming (de 28 series en 2013 a aproximadamente 491 en 2023) pone de relieve la mayor diversidad disponible para audiencias especializadas y demuestra los beneficios tangibles para el consumidor de la competencia entre plataformas.

El streaming ha trastocado las prácticas contractuales tradicionales del sector. Véase la siguiente sección de Jen Topping, y más abajo.

Cómo el Streaming retrasó la Disrupción de la Televisión

Pero ahora que ya está aquí, ¿cómo pueden adaptarse los productores de TV al nuevo mundo?

Por: Jen Topping

En este artículo:

¿Nos han adormecido los servicios de streaming con una falsa sensación de seguridad?

La nueva batalla por la sala de estar (y los dispositivos, y en todas partes)

Una situación delicada para las productoras y los productores de TV

¿Cuáles son las opciones para la TV?

He tenido algunas conversaciones con productores en las que se han preguntado por qué la televisión se enfrenta ahora a tal agitación, cuando otras formas de medios de comunicación -la prensa escrita y la música, por ejemplo- fueron trastornadas por Internet hace dos décadas. Otros también se han preguntado si se ha exagerado un poco la urgencia de adaptarse a las nuevas plataformas y modelos de negocio, como YouTube, o de buscar nuevos tipos de financiación, como las marcas o la autofinanciación. ¿No llevamos décadas oyendo hablar del cambio digital y tecnológico? ¿Por qué de repente se ha convertido en algo tan urgente como no lo era hace unos años?

Para intentar responder a esta pregunta, he pensado en esbozar algunas de las tendencias más generales que se han producido en el mercado televisivo del Reino Unido en los últimos más de 15 años, y cómo nos han llevado a este punto. (En aras de la brevedad -ejem- tampoco he incluido el auge del gasto de los streamers, que obviamente ha sido fundamental para que estemos donde estamos).

¿Nos han adormecido los servicios de streaming con una falsa sensación de seguridad?

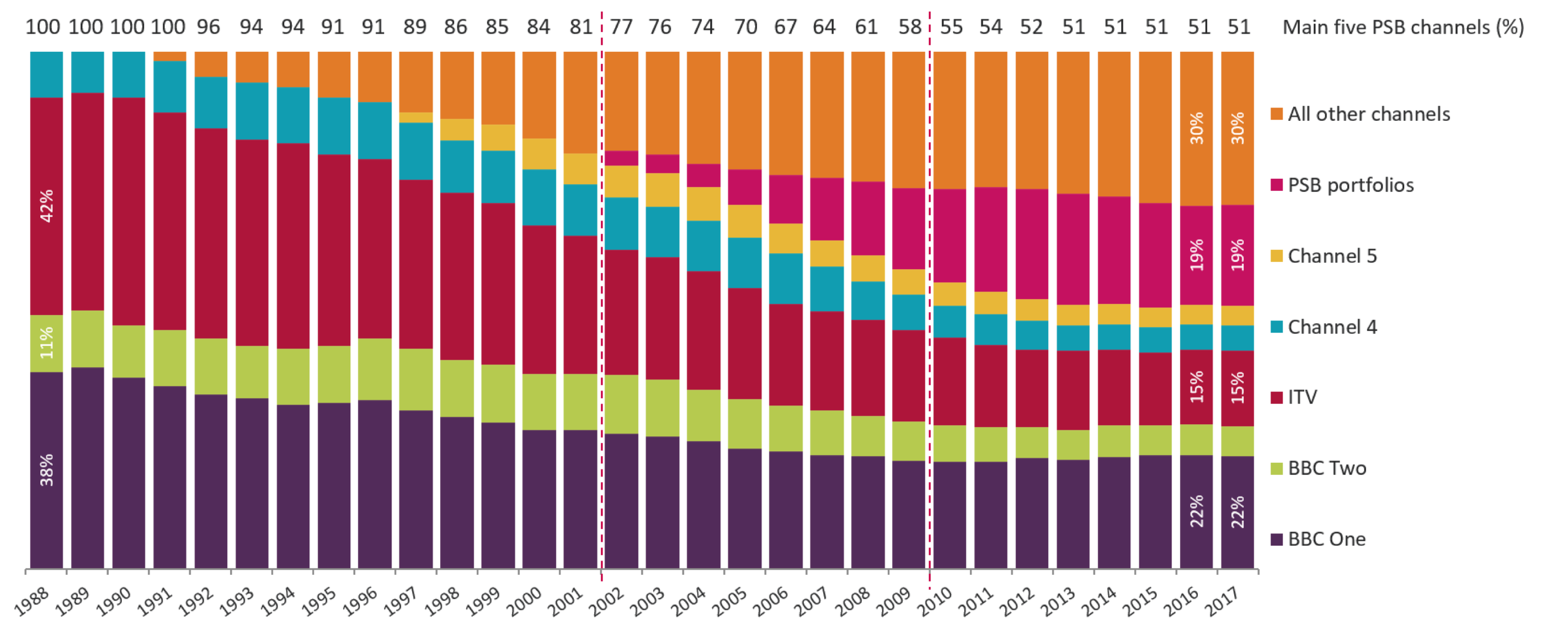

La fragmentación de los canales de TV lleva décadas produciéndose: primero hubo un canal, luego dos, luego cuatro, luego cinco, luego Sky y el cable, luego los streamers y así sucesivamente. Este gráfico de Ofcom muestra cómo, desde 1988, los principales canales de RSP han pasado del 100% de cuota de audiencia al 51% en 2017.

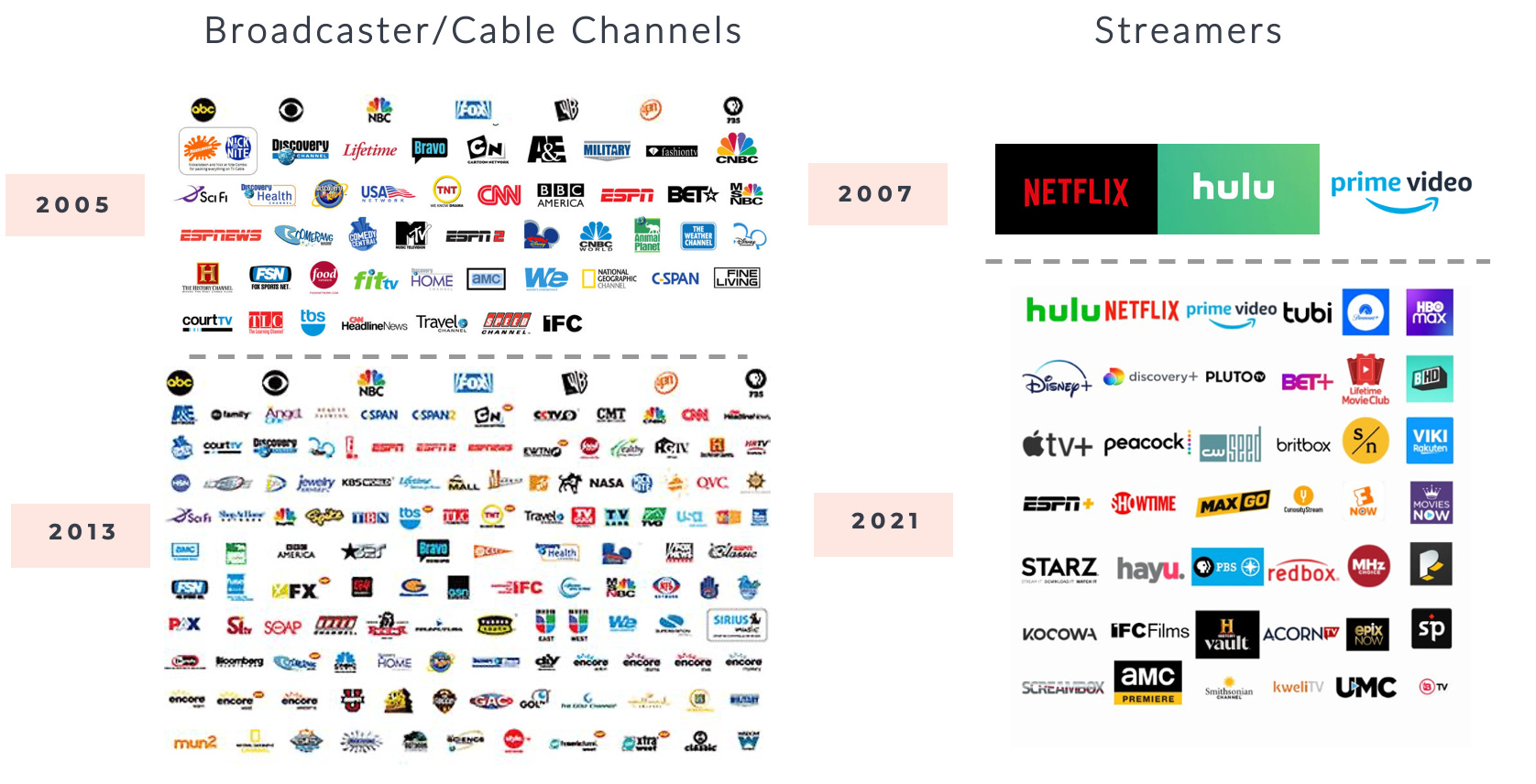

O aquí hay otra visualización de la fragmentación del mercado que aumenta los canales y servicios, esta vez en EE.UU. tanto para las cadenas/cable como para los streamers -y es poco probable que esto sea una imagen completa:

Mientras tanto, el mercado de la TV ha estado observando cómo la tecnología disruptiva ha trastornado otros sectores de los medios de comunicación: periódicos, revistas y música, por nombrar sólo algunos. He aquí un gráfico de eMarketer que rastrea algunos de estos cambios desde 2010.

Fíjate en la prensa escrita: revistas y periódicos. Estos han visto cómo el tiempo que su audiencia pasa con sus publicaciones físicas se ha reducido en dos tercios en 15 años.

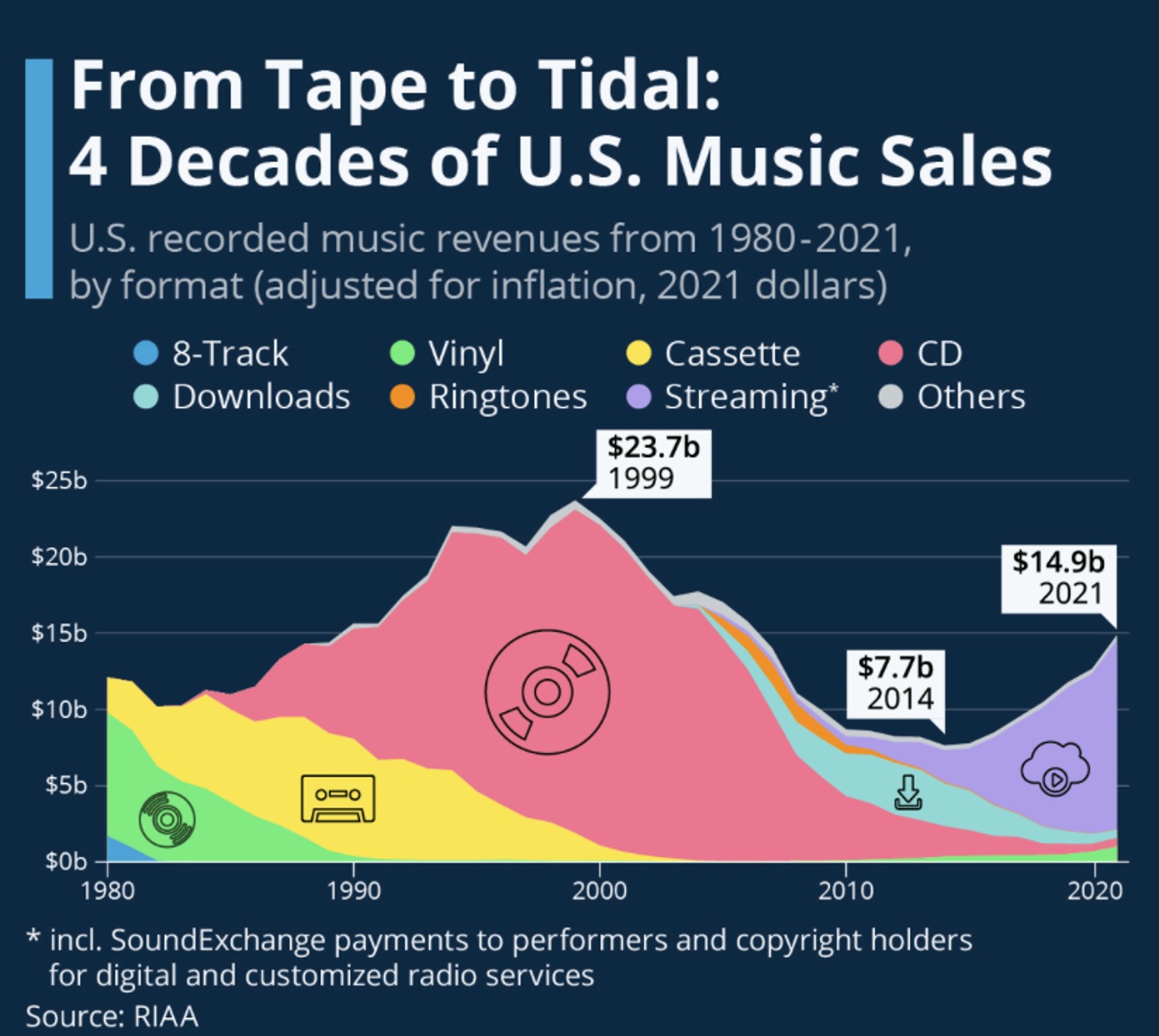

O abajo hay un gráfico que muestra cómo han cambiado las ventas de música en EE.UU. por formato desde la década de 1980 hasta 2021.

Una suposición clave -o esperanza- ha sido que el declive de los tipos de medios tradicionales no importa enormemente si lo único que ocurre es que ahora la gente consume el mismo contenido o uno similar en un dispositivo conectado a Internet. Así que sí, la prensa escrita se ha hundido, pero ahora la gente consume las noticias de las mismas fuentes en Internet. O, como muestra el gráfico de la música, la gente no compra CD, pero sigue escuchando música a través de servicios de streaming.

Cómo se acumulan los ingresos para sustituir a los antiguos modelos tradicionales rentables sigue siendo una cuestión central, pero no para este post...

En el caso de la televisión, la fragmentación de los canales supuso que las cadenas tuvieran muchos más canales para mantener los ingresos y los beneficios, normalmente con programación de menor coste, adquisiciones o repeticiones empaquetadas para audiencias específicas. El siguiente paso para las televisiones británicas fue el crecimiento de los servicios de vídeo a la carta y streaming a partir de 2006, que permitieron a la TV crecer y adaptarse a los cambios tecnológicos y de comportamiento de la audiencia.

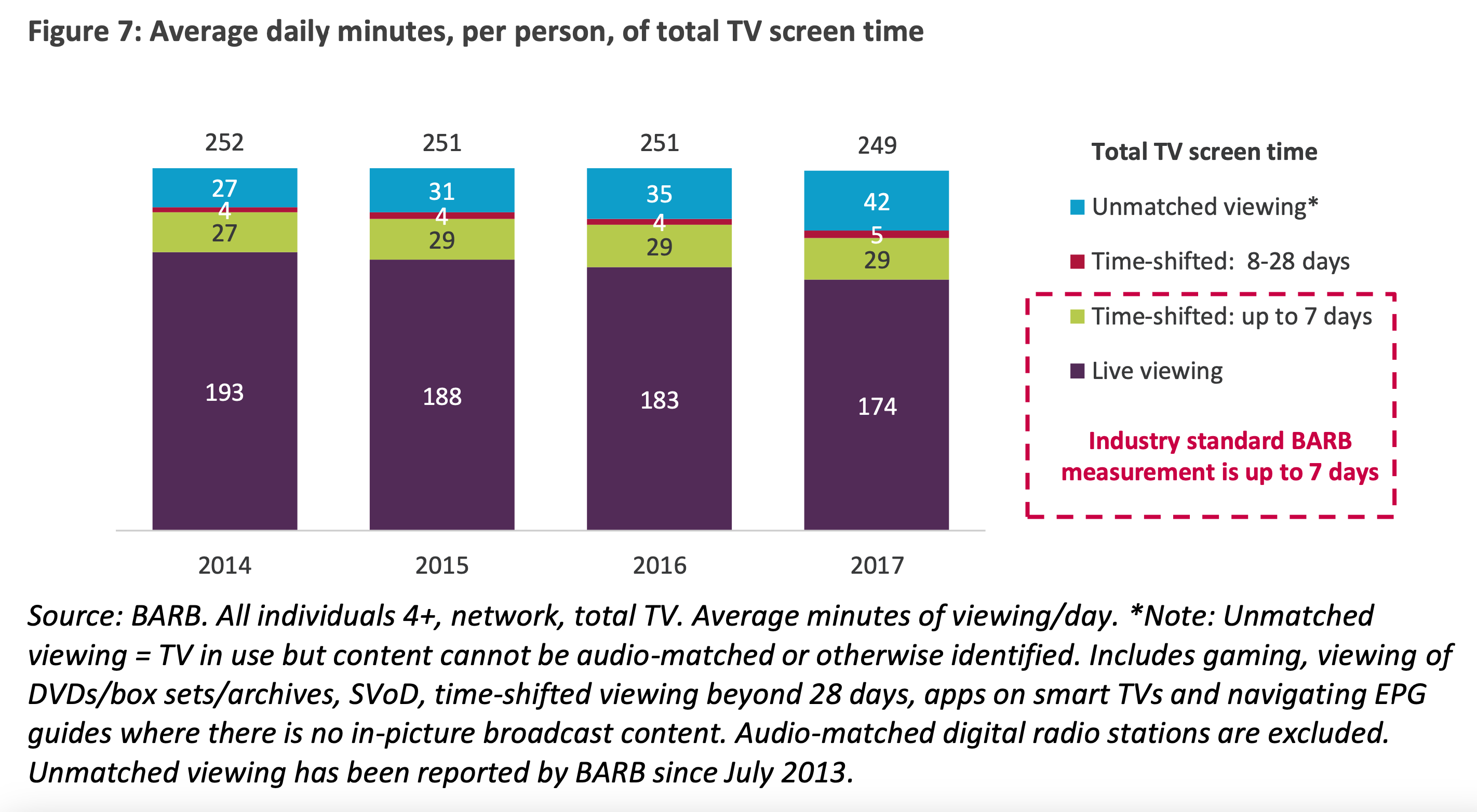

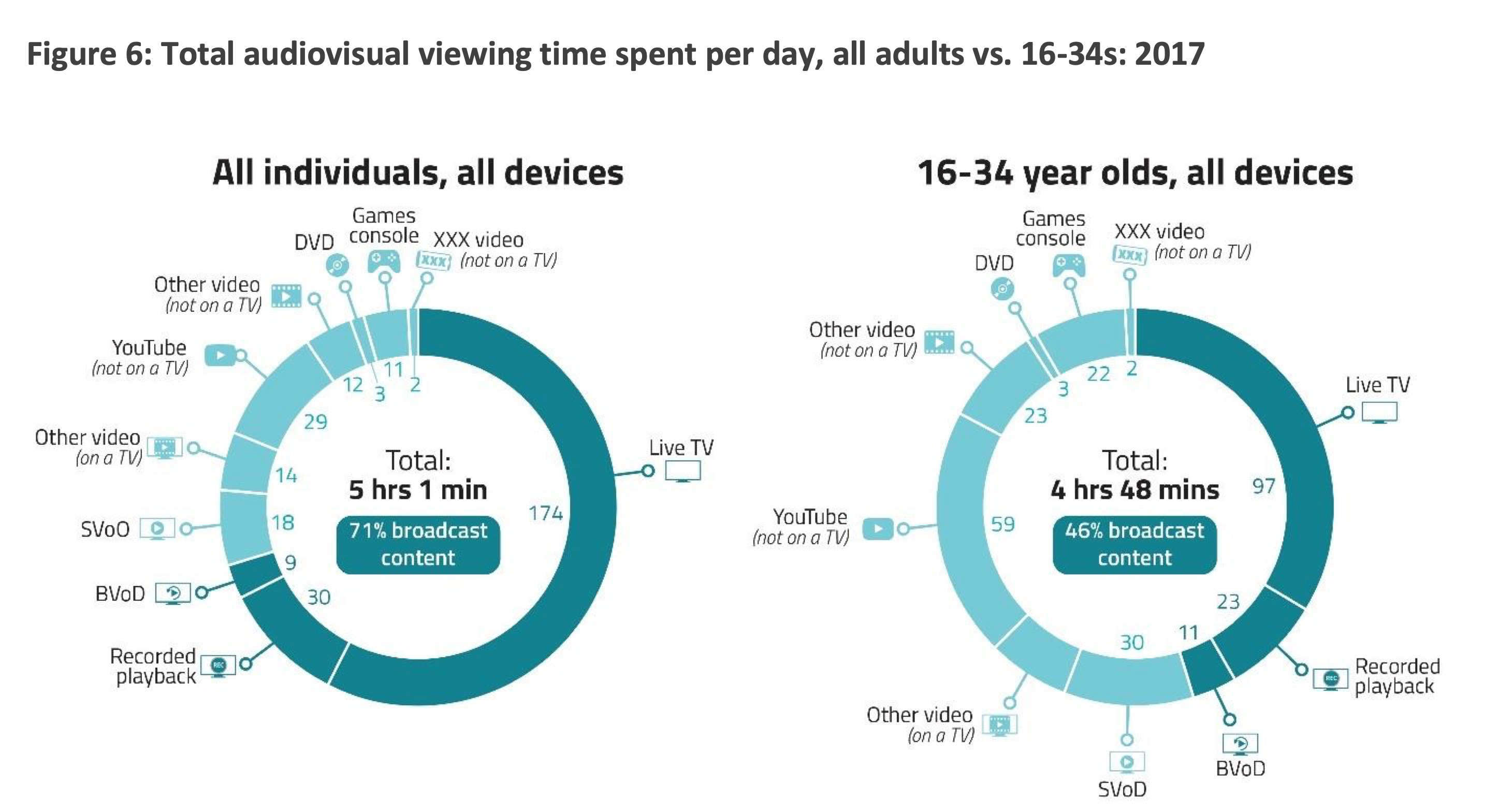

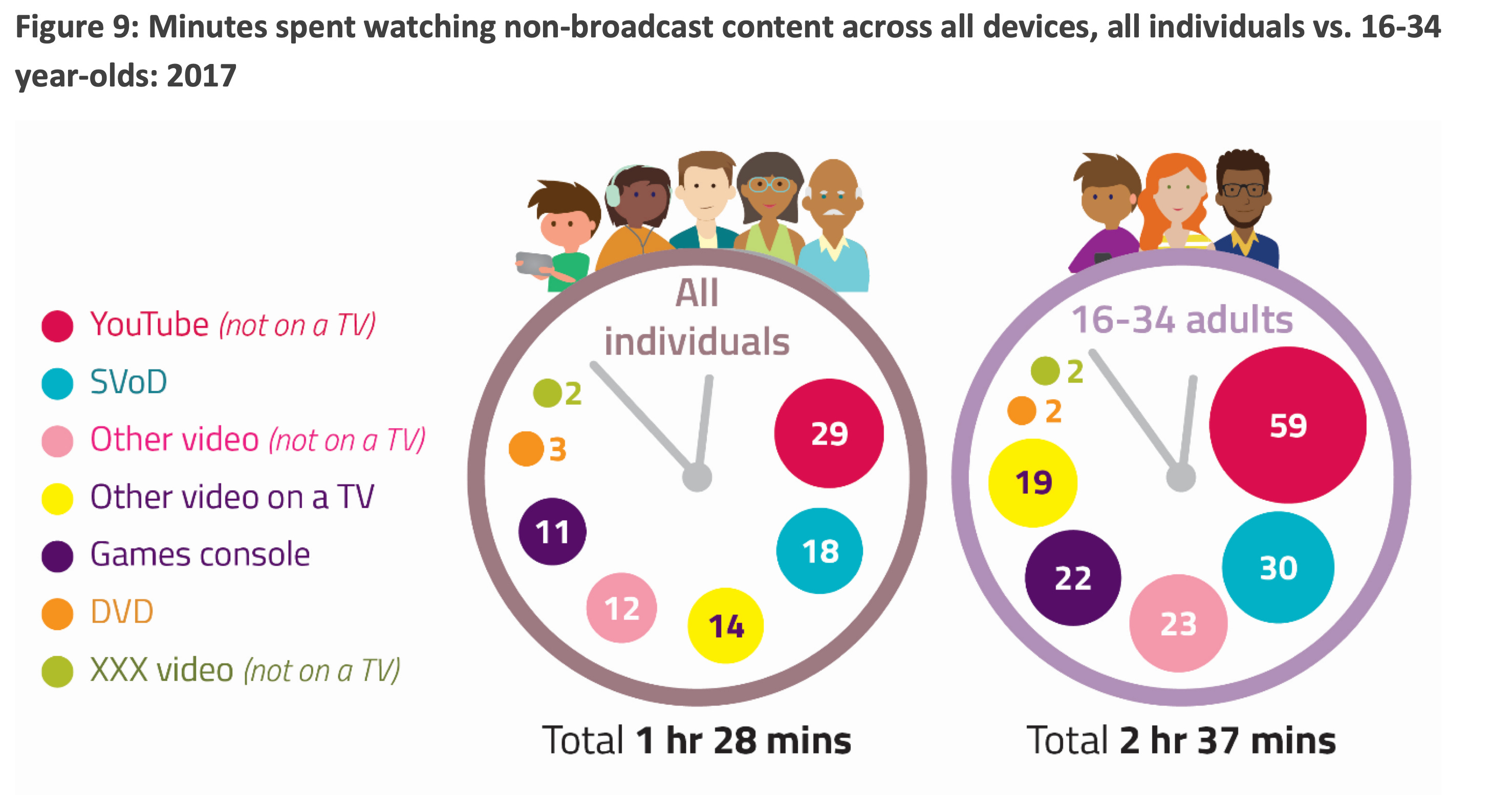

El gráfico de Ofcom que figura a continuación muestra que el visionado diario de TV, incluido el catchup, descendió sólo un 7% entre 2014 y 2017, mientras que el «visionado no igualado» aumentó un 56% (que incluye juegos, DVD, SVOD y similares). Parte de esto habrá sido contenido televisivo y cinematográfico producido profesionalmente en streamers, así como DVD y otras aplicaciones de TV inteligente. En esta categoría se incluye YouTube, pero de nuevo el contenido visto en esa plataforma habrá sido una mezcla de contenido de creadores, TV y películas.

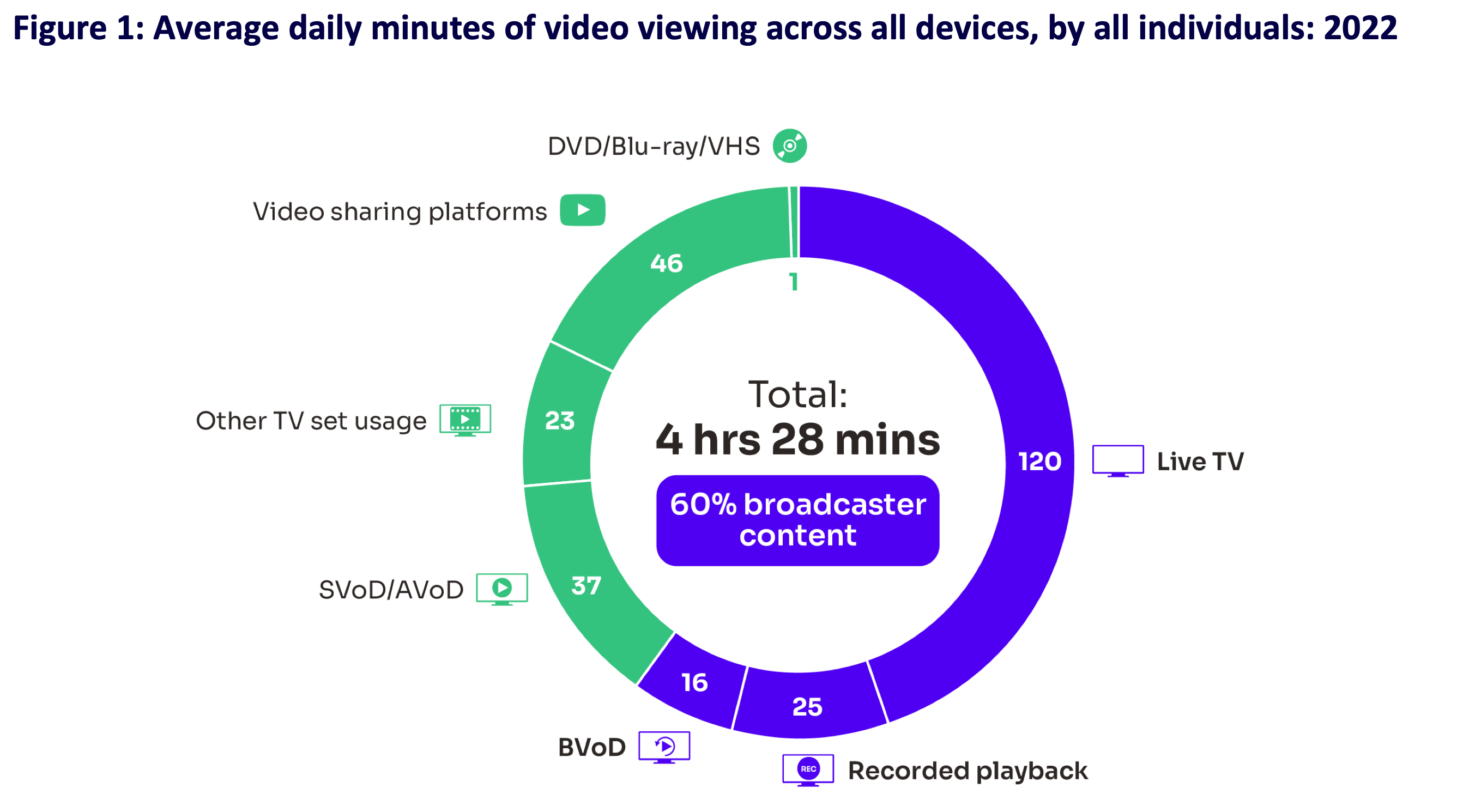

Y a partir de 2017, puedes ver el crecimiento de los SVOD (streamers de suscripción como Netflix), pasando de 18 minutos de visionado total al día, a 37 minutos en 2022.

Y aunque es difícil hacer una comparación directa entre los dos informes anteriores y posteriores de Ofcom Media Nations sobre el porcentaje de visionado de YouTube, podemos ver claramente el patrón según el cual el porcentaje de contenidos emitidos está disminuyendo en general, y mientras que SVOD/AVOD está creciendo, también lo está haciendo el consumo en otras plataformas. Y, sin embargo, mientras que de 2014 a 2017 el visionado global no cambió en términos de minutos totales -ambos en torno a las cinco horas diarias-, en 2022 se redujo a 4 horas y 28 minutos. ¿Se trata de un bache relacionado con el cóvido o de algo más permanente?

Sin embargo, aunque lo anterior proporcionaba cierto consuelo de que los servicios VOD eran el puente hacia el nuevo mundo, fueron los datos sobre las audiencias más jóvenes los que fueron el canario en la mina de carbón. Este gráfico de Ofcom de 2018 muestra el patrón: los jóvenes de 16 a 34 años pasaban un 85% más de tiempo viendo contenidos no emitidos en todos los dispositivos que el resto de individuos. De forma abrumadora, era YouTube el que les atraía, y esta tendencia ha continuado a medida que este grupo ha envejecido y ha conservado sus hábitos, y las nuevas generaciones han llegado para sustituirles.

Luego, por supuesto, viene la tendencia más significativa para la televisión y el cine: el televisor conectado en la esquina de la habitación. Hasta ese momento, la televisión, el cine (y los juegos) eran los dueños de este aparato, y el contenido no televisivo quedaba relegado a móviles, tabletas y ordenadores de sobremesa. Sin embargo, cuando los televisores se conectaron a Internet, cualquier aplicación o sitio web pasó a estar disponible en el salón, incluida la mayor bestia del vídeo: YouTube.

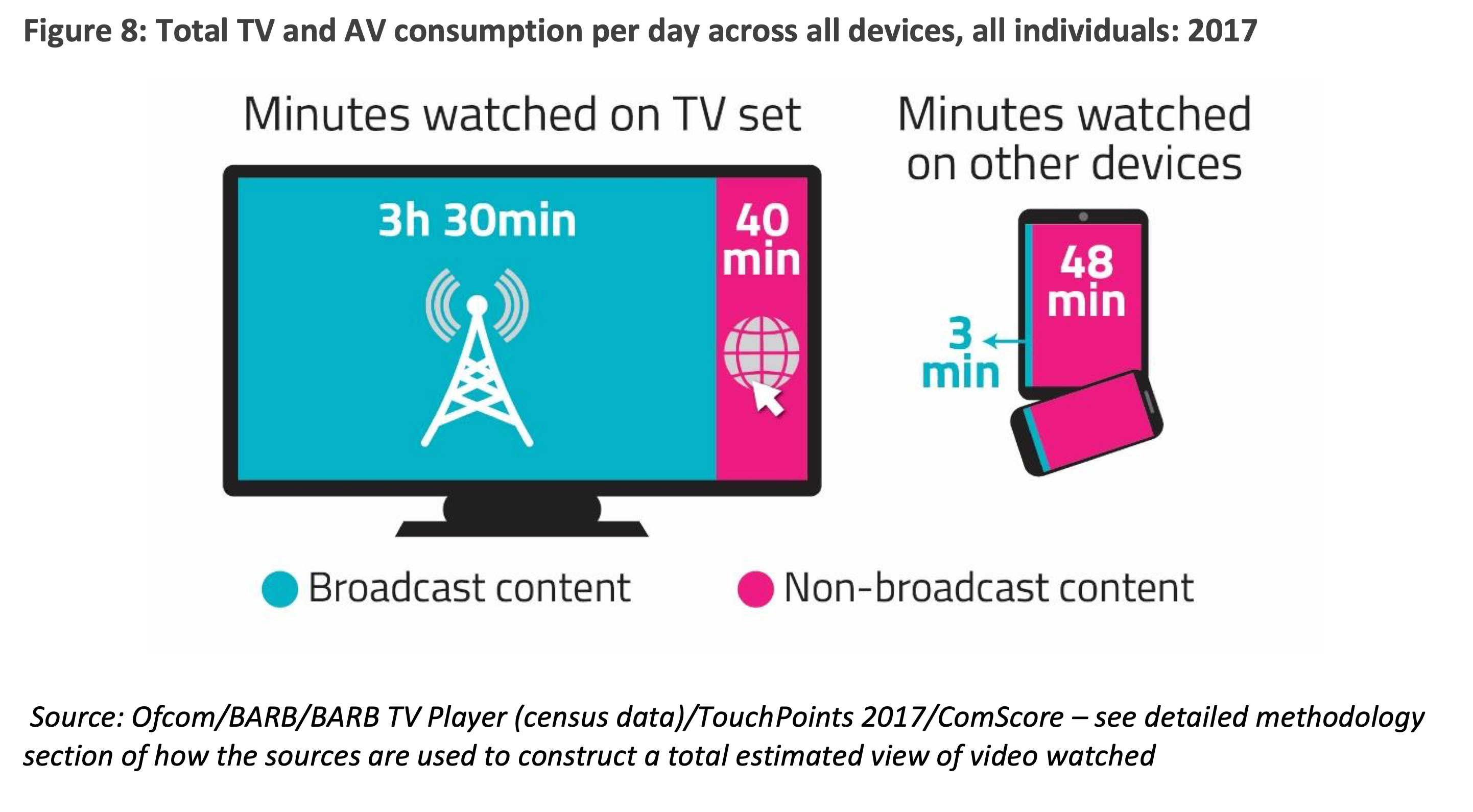

Aquí, en 2017, puedes ver la tendencia emergente: 40 minutos al día en el televisor viendo contenidos no emitidos, y desde entonces, esa sección rosa no ha hecho más que crecer.

Informe de Ofcom Media Nations de 2018

A continuación, las últimas cifras de EEUU muestran el enorme crecimiento de los minutos de visionado al día en televisores conectados.

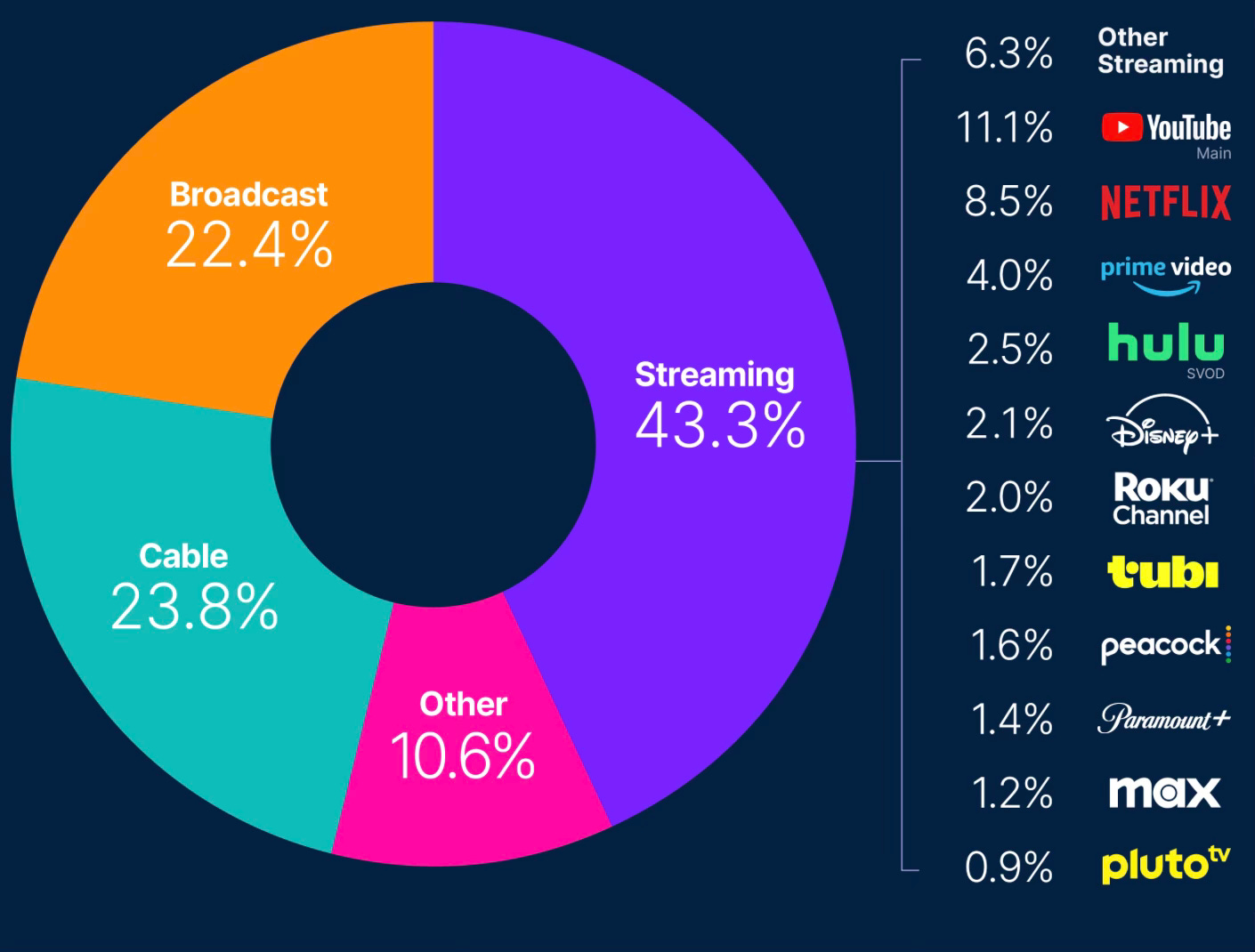

Obviamente, por el momento, la mayor parte de lo que se ve en un aparato de TV conectado es contenido televisivo de emisoras, cadenas y streamers, pero si observas el último informe Nielsen' The Gauge, puedes ver que el 11,1% de todo lo que se ve en EE.UU. es YouTube. Una vez más, algunos de esos contenidos de YouTube serán programas de TV, pero muchos no lo son.

Última tendencia clave que explica por qué estamos donde estamos: La mitad de todas las visualizaciones de YouTube se realizan en televisores conectados, y este comportamiento ha crecido significativamente.

La nueva batalla por el salón (y los dispositivos, y en todas partes)

Lo que ha cambiado es que antes la TV era un mercado en sí mismo, en el que las cadenas competían entre sí por la cuota de audiencia y los productores competían entre sí por los encargos. Aunque existía (y sigue existiendo) una barrera de entrada bastante baja para las productoras de TV -al fin y al cabo, cualquiera con experiencia en producción televisiva, algunos créditos decentes y unas cuantas ideas puede, en teoría, empezar a lanzar-, existía una barrera más significativa para que cualquiera sin experiencia profesional entrara en el mercado como productora. No era imposible, pero sí mucho menos probable.

Ahora hay cada vez más competidores que se disputan la atención de la audiencia, las carteras y los presupuestos publicitarios, y muchos de ellos antes no se considerarían parte del mercado televisivo: servicios de streaming de un fabricante de tarjetas como Hallmark+ o una cadena de pollos como Chick-fil-A, por sugerir dos nuevos participantes. Aun así, gran parte de esta mayor competencia y fragmentación ha creado oportunidades para las productoras de TV: más lugares a los que presentarse, más lugares de los que recibir encargos, más lugares en los que conseguir financiación.

Y lo que es mucho más importante, la convergencia de los servicios de vídeo televisivos y no televisivos en el televisor conectado significa que, por primera vez, cualquiera puede y está compitiendo por la atención de la audiencia allí mismo, en el salón, en un dispositivo que antes era dominio exclusivo de los contenidos televisivos y cinematográficos (y, en menor medida, de las consolas de juegos).

Así que ahora la TV compite con toda la economía de los creadores por la atención de la audiencia. YouTube afirma que 2 millones de creadores obtienen ingresos, y que su programa de socios ha pagado 30.000 millones de dólares en los últimos tres años a creadores, artistas y empresas de medios de comunicación. Y el número de creadores no hará más que aumentar, ya que no hay barreras de entrada, aunque que tengas éxito es una cuestión totalmente distinta.

Una situación delicada para las productoras y los productores de TV

Podría decirse que la televisión se enfrenta ahora al clásico dilema del innovador: la teoría de Clayton Christensen según la cual las empresas establecidas crean productos de alto valor, pero los nuevos competidores atienden a clientes de menor valor con tecnologías poco desarrolladas, y luego mejoran progresivamente hasta que pueden arrebatar cuota de mercado a las empresas establecidas.

Aplicar el dilema del innovador al sector de la televisión: La TV es un producto de alta calidad en comparación con la economía de los creadores, hasta el punto de que, hasta ahora, muchos en el sector de la TV no han visto a los creadores como competidores, sino que son «diferentes» a la TV. Además, para mucha gente de la TV, pueden ver que el modelo de ingresos de YouTube ni siquiera se acerca a los presupuestos de la TV. Si a esto añadimos que, para muchas productoras, la televisión es un juego de márgenes bajos, sin grandes cantidades de dinero de sobra, todos estos factores actúan como una barrera importante para que las productoras innoven en este espacio. Obviamente, las emisoras tienen bolsillos más profundos, y por eso son importantes la nueva estrategia ITVX para YouTube y el Canal 4.0.

Sin embargo, a medida que los creadores mejoran en lo que hacen, están desviando espectadores de la televisión, y donde van los espectadores, también van los anunciantes, lo que ejerce más presión a la baja sobre los presupuestos de la televisión. Y como cada vez más gente ve tanto contenidos de TV como de creadores a través de YouTube y de televisores conectados, podría decirse que, desde el punto de vista de la audiencia, la delimitación entre los dos mercados y tipos de contenidos es cada vez más irrelevante.

Si añadimos la IA generativa a la mezcla, la calidad de los contenidos producidos por los creadores no hará sino mejorar. Para muchos creadores, el éxito significa generar ingresos suficientes para sustituir (o incluso complementar) lo que ganan en su trabajo. Así que, aunque sólo un puñado de creadores se hará tremendamente rico, muchos aspiran a un nivel de ingresos más asequible.

Entonces, ¿qué opciones tienen las productoras y los productores de televisión?

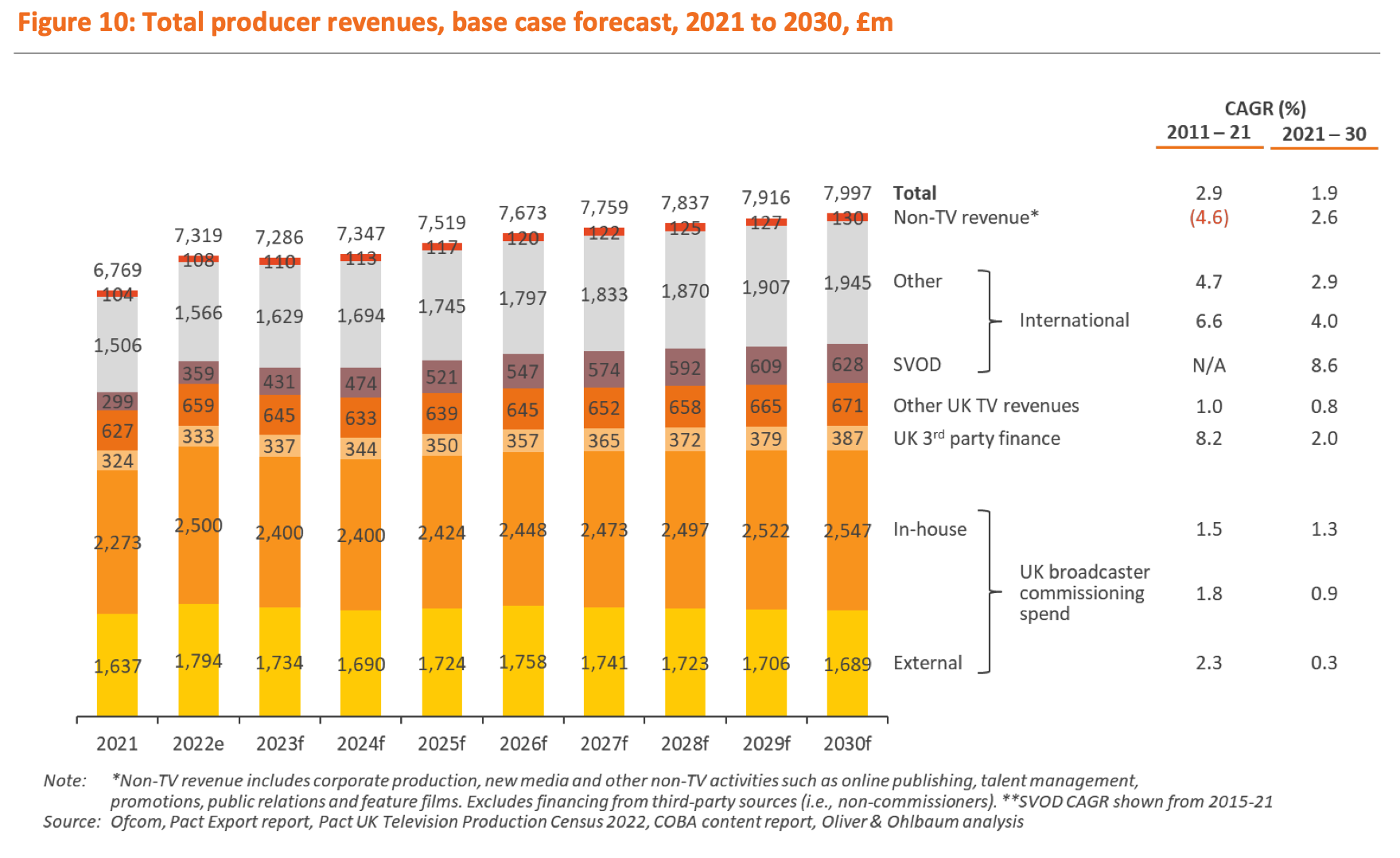

En 2021 había 488 empresas de producción en el Reino Unido, frente a las 420 de 2012. Los ingresos de las productoras en 2021 fueron de 6.700 millones de libras, y se espera que aumenten a 8.000 millones en 2030. Merece la pena señalar que estas cifras proceden del informe de Ofcom Understanding the UK's TV production sector de agosto de 2023, que se publicó antes de la caída del mercado de los últimos 18 meses, por lo que no refleja que los ingresos totales de las productoras cayeran 392 millones de libras en 2023 y que el gasto en encargos se redujera un 10% (aunque algunos creen que puede ser mayor si se tienen en cuenta los encargos internacionales).

También merece la pena leer el censo 2024 de Pact.

Informe de Ofcom «Understanding the UK's TV production sector» de agosto de 2023

En términos muy sencillos y generales, una opción para los productores de TV es considerar que, aunque las cosas han ido mal en los últimos dos años, la TV es cíclica y volverá a una especie de normalidad, no a los máximos del periodo de la guerra del streaming, pero sigue siendo un mercado realmente importante. En este contexto, aunque sí, la economía de los creadores seguirá creciendo y desarrollándose, una estrategia razonable es centrarse en contenidos producidos y distribuidos profesionalmente y dominar cualquier género y especialidad dentro de ese mercado. Quizás recurriendo a las marcas para financiar el déficit de financiación y la presión a la baja sobre los presupuestos televisivos que pueda continuar.

Una segunda opción para los productores de TV es ver esta situación como una oportunidad para expandirse, y formar parte de una nueva generación de híbridos TV/creadores que se disputarán la posición a medida que los contenidos producidos profesionalmente y los contenidos de los creadores converjan en el televisor a través de YouTube. Esta opción haría que los productores de TV compitieran tanto en el mercado televisivo como con los millones de creadores de YouTube que hay en el mundo.

Ambas vías son opciones legítimas y razonables ante tanta incertidumbre. Sin embargo, si eres un productor interesado en explorar YouTube, aquí tienes un pequeño teaser del newsletter de la semana que viene...

A continuación encontrarás un post que Alex Lieberman escribió esta semana (es uno de los fundadores de Morning Brew, el exitoso newsletter de negocios que ahora es propiedad de Axel Springer e incluye podcasts, productos B2B y mucho más. El año pasado facturó 70 millones de dólares).

De todas sus predicciones, probablemente puedas elegir las más relevantes para las productoras y empresas de producción de TV, pero en lugar de eso voy a escribir sobre ésta:

Todo el mundo se da cuenta de que hemos entrado en la era del gráfico de intereses.

Aunque puede que estés pensando qué es el gráfico de intereses cuando está en casa, esperemos que todo se aclare, ya que podría ofrecer una vía para ayudar a los productores de TV a planificar una estrategia en YouTube que esté alineada con su experiencia, su propiedad intelectual y sus negocios existentes.

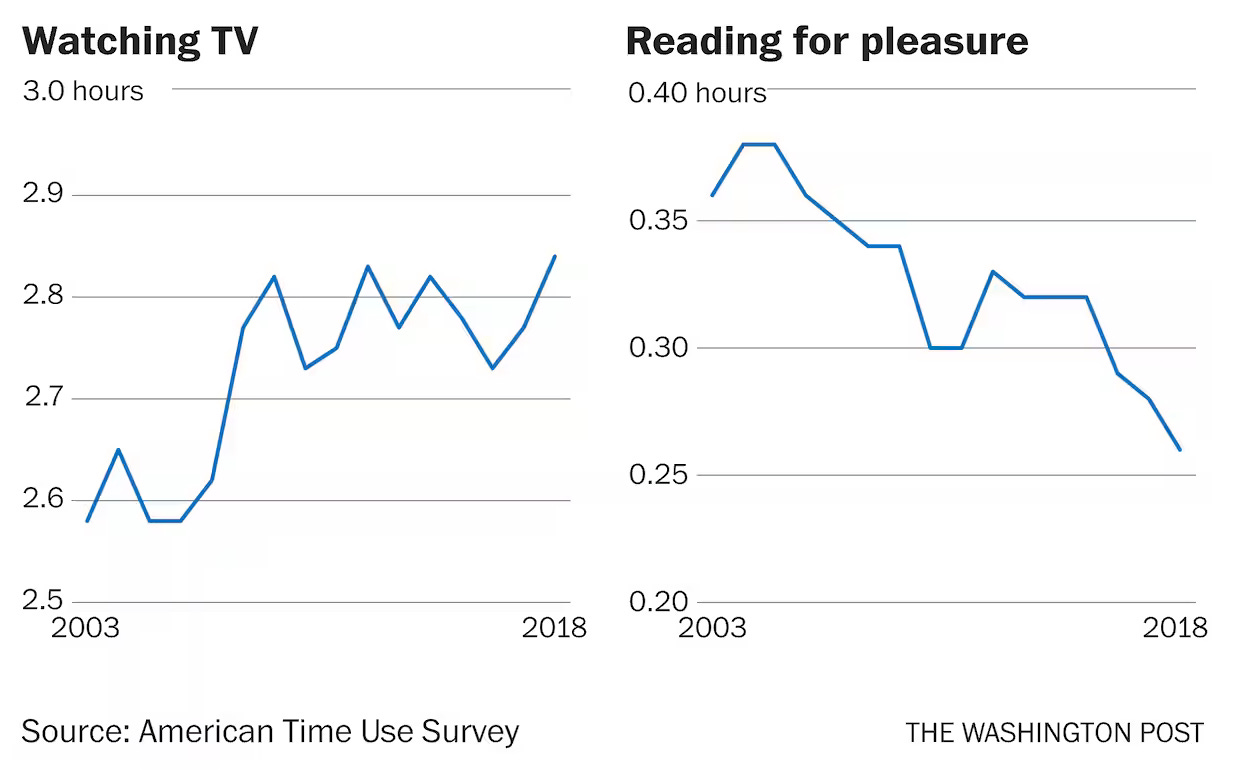

Esto es todo por esta semana. He pensado en dejarte con estos dos gráficos que muestran cómo la TV ha trastornado otros medios, en este caso, la lectura por placer.

New Yorker 2018: Por qué no leemos

Sobre Business of TV (El negocio de la TV)

Su autora, Jen Topping, se ha pasado casi toda su carrera trabajando en el punto donde se encuentran la TV e Internet. Como escribe:

El objetivo de esta newsletter es ayudar a los productores de contenidos televisivos, cinematográficos y online a comprender cómo está cambiando nuestro mercado y compartir una colección de tendencias y puntos de vista que te ayuden a trazar tus próximos movimientos. Tamizo todo el ruido para identificar lo que realmente importa a los profesionales de la televisión y el cine, para ayudarte a navegar por la miríada de plataformas y tecnologías que existen; a comprender cómo están cambiando los comportamientos de los consumidores; a encontrar dónde empezar con nuevas fuentes de financiación o a pensar en cómo puedes construir marcas de televisión y contenidos en un mundo online.

Nota: Agradecemos a Jen Topping su colaboración en este artículo.

Dinámica contractual y de mercado

Históricamente dominado por acuerdos de licencia plurianuales y de tarifa fija, el sector se basa ahora cada vez más en contratos a más corto plazo y más flexibles, que responden dinámicamente a los gustos de los abonados y a las condiciones del mercado. Este cambio hacia negociaciones más frecuentes y adaptadas ha permitido a las plataformas de streaming gestionar los contenidos con mayor eficacia, pero también ha introducido complejidades, debido a la necesidad de gestionar numerosos acuerdos a corto plazo.

El auge de las plataformas directas al consumidor (DTC) también ha cambiado la economía de la creación y distribución de contenidos. Los grandes estudios como Disney Entertainment y Warner Bros. pueden eludir a los intermediarios de distribución tradicionales para relacionarse directamente con los espectadores, dando prioridad a los contenidos exclusivos en sus propios servicios DTC (Disney+ y Hulu, y Max, respectivamente). Con este modelo, el contenido sirve principalmente como inversión para impulsar el crecimiento y la retención de abonados, más que como fuente de ingresos a través de los derechos de licencia. Algunos estudios, como Sony, han rechazado explícitamente el modelo DTC en favor de servir de «traficante de armas» de contenidos bajo licencia a otros canales de distribución, mientras que otros emplean una mezcla de estrategias DTC y de concesión de licencias.

Esta combinación de acuerdos de licencia exige que tanto los streamers como los productores de contenidos adopten estrategias cada vez más sofisticadas, con condiciones adaptadas estrechamente a las métricas de rendimiento, los datos de participación de la audiencia y los análisis en tiempo real. Este enfoque granular permite tanto a los productores como a los distribuidores mitigar el riesgo y adaptarse rápidamente a las cambiantes preferencias de los espectadores. Aunque esta flexibilidad hace que las transacciones sean más complejas, también permite la innovación y la experimentación, posibilitando una asignación más eficiente de los recursos y, en última instancia, ofreciendo un mayor valor a los consumidores.

Integración y agrupación

La integración vertical se ha convertido en una estrategia fundamental en la era del streaming, con gigantes de los medios de comunicación como Disney y NBCUniversal que integran la creación de contenidos con la distribución directa (y ofertas auxiliares, como parques temáticos y merchandising) para controlar más capas de la cadena de valor. Simultáneamente, la consolidación horizontal -como la adquisición de activos de Fox por Disney y la fusión de WarnerMedia con Discovery- ha creado economías de escala que mejoran el posicionamiento competitivo frente a las plataformas de streaming rivales.

El sector también está asistiendo a tendencias de reagrupación, aunque fundamentalmente diferentes de los paquetes de cable tradicionales. Los paquetes modernos son opcionales, transparentes y tienen precios competitivos, como demuestra la exitosa combinación de Disney+, Hulu y ESPN+, que ha reducido significativamente la pérdida de abonados.

Esta dinámica de agrupación y desagregación está impulsada principalmente por la evolución de las preferencias de los consumidores. Los consumidores ajustan regularmente su dieta de entretenimiento, moviéndose con fluidez entre ofertas agrupadas que proporcionan una amplia comodidad y opciones a la carta que permiten selecciones muy personalizadas. Esta continua experimentación del mercado demuestra que se tienen que establecer marcos reguladores que den cabida a la flexibilidad, en lugar de imponer modelos empresariales estáticos. Permitir que las plataformas respondan libremente a la demanda de los consumidores reforzaría aún más la competencia en el mercado del vídeo.

La regulación en la era del streaming

Los marcos reguladores diseñados para los mercados del cable y la radiodifusión del siglo XX sirven mal al mercado moderno del consumo de vídeo. Estas normas heredadas crean barreras artificiales a la competencia, ahogan la inversión y complican el cumplimiento, obstaculizando la innovación y la elección del consumidor. La actual transformación estructural del sector y la fluidez de las preferencias de los consumidores indican que se tiene que adoptar un enfoque regulador modernizado.

En este momento de mayor consideración de la desregulación, el regulador, incluyendo el poder legislativo, deben hacer hincapié en las soluciones impulsadas por el mercado y en las reformas específicas que reconozcan la evolución del mercado. Los responsables políticos deberían elaborar normas basadas en principios que den prioridad al bienestar del consumidor, la transparencia, la flexibilidad y permitir que las fuerzas del mercado dirijan el futuro del mercado del vídeo. Esto garantizaría una innovación continua, una competencia dinámica y un mayor bienestar de los consumidores en una industria cada vez más impulsada por el streaming.

Muy interesante 😃😃😃