Neobancos - ¿Éxito o Fracaso?

Análisis de los neobancos del Reino Unido

Nota: Algunas veces encuentro un artículo, en inglés, en Substack que considero realmente útil o interesante para la audiencia de algunas de nuestras publicaciones. Como la mayoría de nuestros lectores prefieren leer sólo en español, en contadas ocasiones pido a su autor si podemos hacer una traducción total o parcial del artículo y reproducirlo en la publicación más relacionada con el tema, con su atribución correspondiente y una breve descripción del boletín original. En el presente caso (publicado en septiembre de 2024), Matt Jones, de Payments Culture, amablemente, nos ha dado permiso para llevar a cabo tal traducción y publicarla. Su descripción y link está más adelante en este artículo.

Los neobancos han tenido unos buenos meses. En mayo, el neobanco brasileño Nubank anunció que había alcanzado los 100 millones de clientes. Los 100 millones de clientes se reparten entre los tres mercados operativos de Nubank: 92 millones en Brasil, 7 millones en México y 1 millón en Colombia. Nubank ha tardado sólo 11 años en pasar del lanzamiento a los 100 millones de clientes, y sólo en Brasil está añadiendo más de 1 millón de nuevos clientes al mes.

Rupak Ghose ha calificado a Nubank como el patrón oro de los neobancos de tecnología financiera, y ha señalado que en sus resultados del segundo trimestre, anunciados a mediados de agosto, los ingresos aumentaron un 65% interanual, hasta 2.800 millones de dólares. El 60% de los clientes de Nubank la utilizan como cuenta bancaria principal, una estadística impresionante dado que con los neobancos siempre existe el riesgo de que los usuarios creen una cuenta pero no la utilicen a diario.

Además del crecimiento de los ingresos y del número de clientes, recientemente se anunció una asociación estratégica clave entre Nubank y Wise. Wise trabajará con Nubank para ofrecer pagos internacionales y permitir a los clientes de Nubank mantener saldos en USD y EUR, todo ello a través de la app de Nubank. Nubank ha sido una historia de éxito asombrosa. La empresa empezó a cotizar en la Bolsa de Nueva York en diciembre de 2021, y en el momento de escribir estas líneas, a finales de agosto de 2024, su capitalización bursátil es de 71.000 millones de dólares, y el precio de sus acciones ha subido más de un 70% en lo que va de año.

De vuelta al Reino Unido, podría decirse que la noticia más importante en el mundo de los neobancos fue la obtención por Revolut de su licencia bancaria en el Reino Unido. La licencia viene con restricciones, como que sólo puede aceptar depósitos de 50.000 libras por cliente, pero se espera que estas restricciones se levanten a su debido tiempo. La solicitud original de licencia se presentó en 2021. Este proceso de aprobación de tres años es mucho más largo que la media de alrededor de un año que suelen tardar otros bancos.

Para Revolut, conseguir su licencia bancaria fue un largo camino. Algunos argumentan que deberían haber comenzado su solicitud antes, cuando la empresa era más pequeña. Incluso en 2021, Revolut tenía 16 millones de clientes, y cuando las instituciones financieras crecen, su carga de cumplimiento aumenta.

Hasta que se aprobó su licencia bancaria, Revolut había operado como entidad de dinero electrónico. Una licencia de dinero electrónico permite a las instituciones financieras ofrecer una cuenta de prepago con una tarjeta de débito vinculada. Antes de permitir que una entidad dé el paso, los reguladores comprueban si las funciones de cumplimiento y riesgo de una organización pueden operar al nivel y escala esperados para un banco. Durante el proceso de solicitud, Revolut estuvo yendo y viniendo con el regulador británico, hasta que el director general de Revolut, Nik Storonsky, recibió una carta de la Autoridad de Regulación Prudencial confirmando que la solicitud había sido aceptada.

La licencia bancaria del Reino Unido es de especial importancia para la empresa. Puede que Revolut obtuviera primero su licencia bancaria de la UE, pero el Reino Unido es el mercado en el que Revolut comenzó, y de los 45 millones de clientes globales de Revolut, 9 millones están en el Reino Unido. Obtener una licencia en el Reino Unido se considera un signo de credibilidad. En el futuro podrían solicitarse licencias para mercados como Australia e incluso EE.UU., y se está trabajando para ampliar sus soluciones en India.

Las buenas noticias recientes han sido fructíferas. Revolut ha sido valorada recientemente en 45.000 millones de dólares. Las grandes instituciones, incluidas las que habían invertido anteriormente en Revolut, están intentando comprar acciones al personal.

Revolut ha conseguido una valoración de 45.000 millones de dólares (35.000 millones de libras esterlinas) mediante una venta de acciones que se espera que proporcione al personal una ganancia inesperada de 500 millones de dólares, consolidando su posición como la empresa tecnológica privada más valiosa de Europa.

Junto con Revolut, Monzo y Starling Bank -a partir de ahora sólo Starling- constituyen los tres principales neobancos del Reino Unido. Todos se fundaron con aproximadamente un año de diferencia, en el verano de 2014-2015. Las valoraciones de Monzo y Starling son más modestas que las de Revolut, pero siguen siendo impresionantes: 5.200 millones de dólares (4.100 millones de libras) y 3.300 millones de dólares (2.500 millones de libras) respectivamente.

Nota: Starling no ha sido valorada en el mercado privado desde 2022. Alcanzó la rentabilidad más rápidamente que los otros dos y no recaudó fondos con tanta frecuencia, de ahí la falta de valoración reciente.

La diferencia con los neobancos

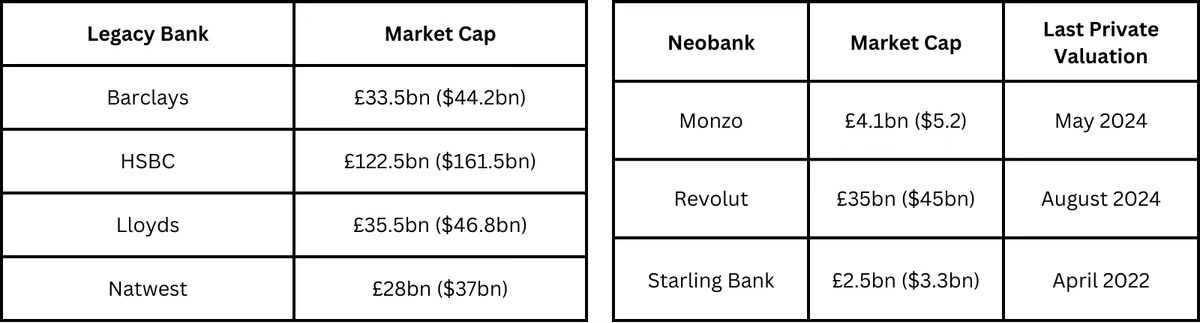

Los neobancos pueden compararse con los bancos tradicionales. En el Reino Unido, los cuatro grandes bancos tradicionales son Barclays, HSBC, Lloyds y NatWest, algunos de los cuales tienen una historia que se remonta a cientos de años.

Valoraciones de los cuatro mayores bancos tradicionales del Reino Unido y de los tres mayores neobancos. Capitalización bursátil de los bancos tradicionales redondeada al primer decimal y basada en la cotización previa a la comercialización del 6 de septiembre de 2024. Información meramente indicativa.

En los últimos diez años han surgido los neobancos, que han transformado el panorama bancario del Reino Unido. Estas empresas surgieron de la frustración por la forma en que se realizaban las operaciones bancarias. Los consumidores utilizaban cada vez más los teléfonos inteligentes en la vida cotidiana, pero la banca seguía siendo penosa en el móvil. Los bancos parecían estancados en sus viejas costumbres. Eso estaba a punto de cambiar.

Los neobancos se basan en algunos principios clave:

Primero el móvil.

La mayoría de los neobancos ofrecen sus servicios únicamente a través de teléfonos inteligentes. No tienen sucursales físicas, y la mayoría ofrecen opciones mínimas -si es que ofrecen alguna- para realizar operaciones bancarias en un ordenador portátil o de sobremesa. Por otra parte, los bancos tradicionales siguen manteniendo grandes redes de sucursales. Cuando las sucursales cierran, las comunidades locales se oponen. Muchas personas, como los ancianos, prefieren o incluso dependen de las sucursales físicas para sus operaciones bancarias. Mantener estas sucursales es un trabajo duro y caro.

Un cálculo reciente de CBA, un banco australiano, estima que el coste de mantener sus sucursales repletas de efectivo es de 350 dólares australianos (180 millones de libras; 237 millones de dólares). Hace algunos años, alguien que trabajaba en un gran banco británico mencionó que el funcionamiento de la red de sucursales costaba más de mil millones de libras al año. No son sumas pequeñas que podrían destinarse directamente a invertir en tecnología o a la cuenta de resultados de un banco.

Apertura rápida de cuentas.

Los neobancos ofrecen la posibilidad de abrir una cuenta a menudo en cuestión de minutos, siempre que se tenga a mano el documento de identidad adecuado, como el pasaporte o el carné de conducir. El usuario tendrá que hacer una foto de su DNI con su smartphone durante el proceso de apertura de la cuenta. Esto ha supuesto un cambio significativo. No hace mucho tiempo que los bancos exigían a los futuros clientes que llevaran una copia de su DNI físico a una sucursal para abrir una cuenta.

Mejora de la UI/UX (interfaz de usuario y experiencia de usuario).

Los neobancos empezaron con la premisa de que la banca podía ser mucho mejor. Pronto se introdujeron mejoras bastante sencillas pero potentes en la UI/UX de la banca móvil. Muchas de ellas son ahora estándar en todos los bancos, aunque durante un tiempo fueron exclusivas de los neobancos.

Algunos ejemplos son:

La posibilidad de anular una tarjeta de débito y solicitar una nueva directamente desde una aplicación de banca móvil, por ejemplo, en caso de pérdida o robo de la tarjeta. Antes, esto habría requerido una llamada telefónica y una larga espera en el centro de atención telefónica de un banco.

La posibilidad de que los usuarios reciban inmediatamente notificaciones en la aplicación cuando gasten con una tarjeta de débito, incluida la notificación del importe y el nombre del comerciante. Esto ayuda a controlar los gastos sobre la marcha, en lugar de ver las transacciones al final del día.

La posibilidad de ver los datos de la tarjeta de débito, como el número PIN y el número completo de la tarjeta, en la aplicación. Antes, olvidar un número PIN significaba esperar a que llegara uno nuevo por correo. Esos tiempos se han acabado. Ahora, el número PIN se puede ver en la aplicación. Face ID o una biometría similar permite al usuario ver el PIN.

Los puntos señalados anteriormente son funciones de hacer algo mejor o de no tener que hacer nada en absoluto, como no tener que mantener sucursales. La ventaja competitiva de Neobanks provino de comprender cómo un mundo con prioridad para los móviles transformaría la banca y de cumplir esa visión. Reconocieron que los teléfonos inteligentes se estaban convirtiendo en el centro de la vida de las personas y diseñaron sus servicios en consecuencia.

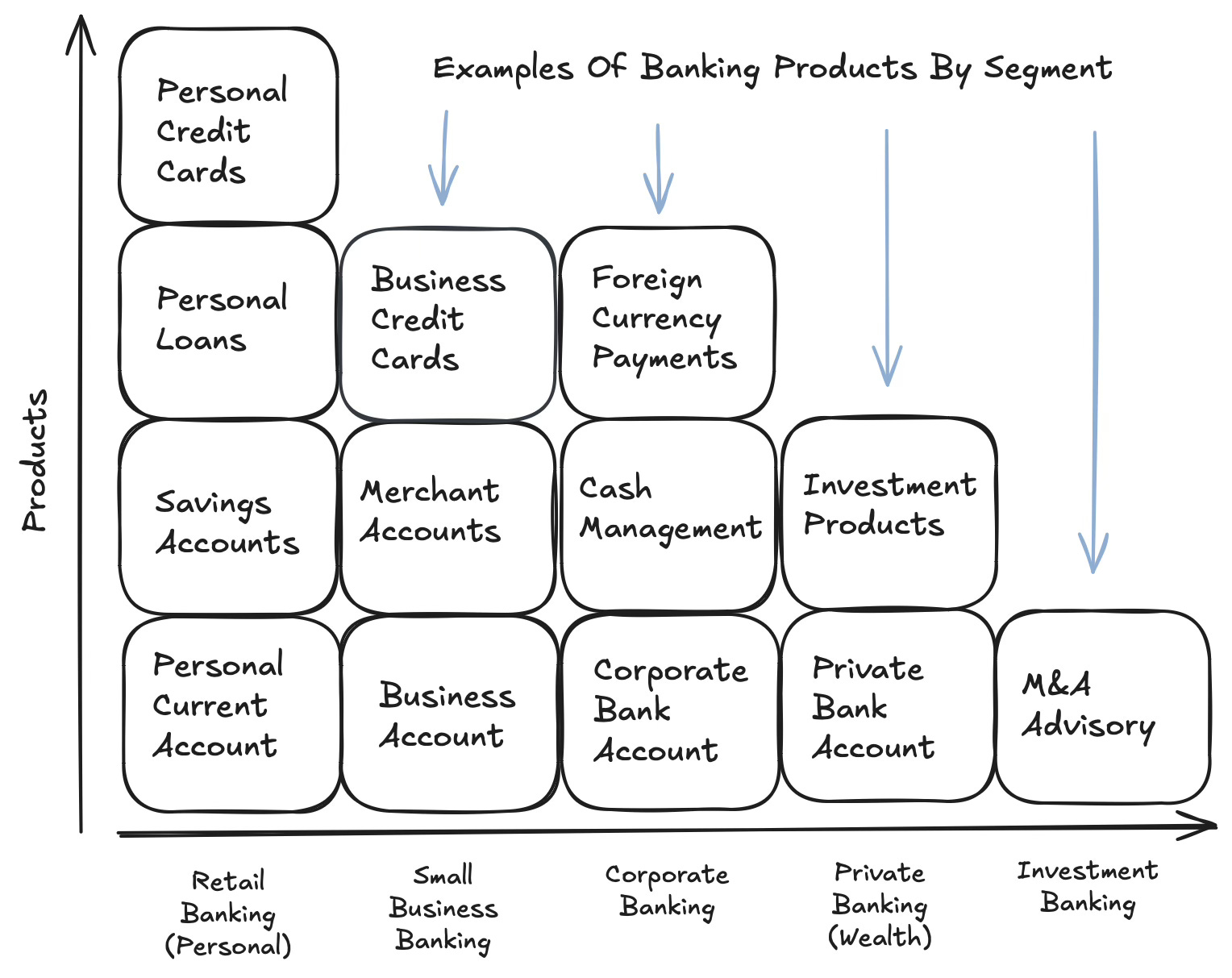

La banca no había cambiado en mucho tiempo, es decir, hasta que aparecieron los neobancos. Este diagrama muestra ejemplos de productos ofrecidos por los bancos y los distintos segmentos por los que los bancos atienden a sus clientes. La mayoría de los bancos operan en el lado izquierdo del diagrama, ya que casi todos ofrecen servicios de banca minorista. Los neobancos hasta ahora no ofrecen servicios de Banca Privada ni de Banca de Inversión, y es raro que ofrezcan servicios bancarios a grandes clientes corporativos. De los cuatro grandes bancos tradicionales del Reino Unido, Barclays y HSBC ofrecen la gama más amplia de servicios y cubren todos los segmentos.

Durante mucho tiempo, como oferta principal, los bancos ofrecían cuentas corrientes (a veces llamadas cuentas corrientes), préstamos, ahorros, hipotecas y tarjetas de crédito. Algunos bancos sólo atendían a titulares de cuentas personales, mientras que otros también ofrecían soluciones para pequeñas empresas y grandes clientes corporativos.

Otros productos que pueden ofrecer los bancos pueden ser soluciones de gestión de patrimonios e inversiones, banca privada e incluso soluciones adyacentes, como seguros. A veces, los bancos pueden vender estas soluciones, pero se encargan de ellas terceros proveedores especializados, sobre todo con los productos de seguros.

Las fintech triunfan inicialmente construyendo una cuña. Es decir, centrándose en un caso de uso específico en el que los operadores tradicionales ofrecen una mala experiencia al cliente y cobran comisiones elevadas. Las fintech se aseguran de que pueden hacer esta función mucho mejor que los operadores tradicionales. Además, las fintech de éxito, especialmente las del segmento B2C, trabajan en el desarrollo de una comunidad e interactúan con los usuarios para recabar sus opiniones. Cuando el caso de uso inicial original tiene éxito, una base de usuarios leales y comprometidos puede avanzar con la empresa hacia nuevas áreas de productos.

Los neobancos no fueron diferentes. Los tres grandes neobancos del Reino Unido empezaron ofreciendo un 0% de comisiones por cambio de divisas cuando se gastaba en el extranjero. En 2023 se produjeron 86 millones de viajes al extranjero de residentes en el Reino Unido. A los británicos nos gusta viajar. Damos prioridad a hacer un viaje de verano a España, Portugal o, en estos días, incluso Turquía: nuestro clima es demasiado impredecible como para confiar en unas vacaciones en casa. Una vez que los consumidores comprendieron que su banco les cobraba alrededor de un 3% por las transacciones en euros, dólares o liras y que había mejores opciones disponibles, muchos consumidores probaron Monzo, Revolut o Starling y les gustó lo que vieron.

Construir una cuña, ¿y después?

Aquí es donde la cosa se pone interesante. Desde la construcción de la cuña inicial del 0% en divisas, junto con una interfaz de usuario y una interfaz de usuario y usuario mucho mejores que las de los bancos existentes, los tres principales neobancos del Reino Unido siguieron caminos diferentes. Los tres han tenido, y siguen teniendo, sus propios y únicos modelos de crecimiento. Mientras que las instituciones tradicionales suelen seguir pautas y formas de trabajar similares y bien establecidas, los neobancos tienen modelos de negocio diferentes. Estas diferencias son en parte tecnológicas y en parte culturales. Cada fundador tenía su visión de cómo la banca podía ser mejor.

De los tres principales neobancos del Reino Unido, Starling Bank ha logrado varias primicias notables.

Obtuvieron primero su licencia bancaria en el Reino Unido, en julio de 2016. Fueron los primeros en lanzar cuentas bancarias para empresas. Fue el primer neobanco en ser rentable y lo ha seguido siendo en los últimos tres años.

Starling ha sido el neobanco con el enfoque más tradicional de crecimiento. Se han ganado una reputación por hacer bien los elementos básicos de la banca, ganando múltiples premios en el proceso. En lugar de expandirse por Europa, ahora buscan hacer crecer su negocio de software bancario. Engine by Starling es una plataforma bancaria nativa en la nube, que pretende tomar lo mejor de la tecnología de Starling y venderlo a otros bancos para que mejoren su infraestructura heredada.

Vi a Nick Drewett, Director Comercial de Engine by Starling, dar una charla en un reciente evento fintech en Londres. Como parte de la charla de Nick, habló de la cultura de Starling de dar prioridad a la ingeniería. Fue interesante escuchar cómo el personal puede crear productos, probarlos internamente y luego desplegarlos en un entorno real con un grupo de empleados. Luego, tras revisar los comentarios, deciden si se lanzan al público en general. Esta cultura en la que la ingeniería es lo primero pone de relieve cómo Starling es capaz de mantener la alta velocidad de las nuevas funciones sin merma de la calidad. Las mejoras del producto, que pueden llevar meses a los bancos de legado, pueden hacerse en días o semanas.

Nick Drewett, CCO de Engine by Staling, hablando en Fintech Fringe

Llevar su tecnología a otros bancos a través de Engine es lo que Starling espera que pueda aumentar su valoración. Algunos inversores estiman que Engine puede dar a Starling una valoración de 10.000 millones de libras en los próximos años. Engine sólo tiene dos clientes hasta ahora, AMP Bank de Australia y Nueva Zelanda, y Salt Bank de Rumanía. El objetivo es llegar a 40-50 clientes y generar cientos de millones de libras de ingresos con Engine. (El propio negocio de Starling en el Reino Unido generó unos ingresos de 682,2 millones de libras en el ejercicio anterior).

Pero vender a los bancos es difícil. Rupak Ghose ha señalado que, en este campo, Starling compite con varios proveedores especializados en banca central basada en la nube, como Mambu, Thought Machine y 10x. A ninguna de estas empresas le ha resultado fácil últimamente:

La conclusión es que el software bancario heredado, ya sea de proveedores heredados o creado internamente, es pegajoso y difícil de desplazar. Si a las atractivas empresas emergentes de banca central como Mambu, Thought Machine y 10x les está resultando difícil, que Starling Engine se convierta en un negocio multimillonario puede ser un sueño imposible.

Será fascinante ver cómo le va a Engine by Starling en los próximos años. Su éxito no afectará a Starling Bank en el Reino Unido, pero si Engine no funciona como se espera, no me sorprendería que Starling diera un giro e intentara expandirse internacionalmente. En algún momento se ha considerado la posibilidad de expandirse a Irlanda.

Pasemos al segundo de los tres grandes neobancos del Reino Unido. Monzo ha madurado en los últimos años. El objetivo original era construir un banco para mil millones de personas en todo el mundo. Tom Blomfield, el fundador de Monzo, admite ahora que es probable que esta ambición nunca se cumpla, pero construir con éxito un banco para 10 millones de personas en el Reino Unido no es una hazaña insignificante.

En cuanto a la estrategia, el plan inicial de Monzo era ser un centro financiero, algo así como lo que ahora pensamos de las superapps, como anunció en 2017:

Nuestro objetivo es construir un centro de control financiero, un único centro que puedas utilizar para gestionar toda tu vida financiera. Para darte acceso a los mejores productos y servicios del mercado, creemos que ese centro debe ser un mercado.

Por aquel entonces, Monzo ya tenía su licencia bancaria, pero no quería ofrecer todos los productos y servicios directamente. En su lugar, querían conectar a los usuarios con varios terceros y ser el punto central para que los usuarios vieran e interactuaran con múltiples productos financieros. Para las cuentas de ahorro, Monzo conectó con proveedores especializados como Oaknorth y Paragon Bank. Esto significaba que tenían que trabajar menos en la creación de su conjunto de productos, pero tenían que compartir los ingresos con los terceros implicados. Además, como los depósitos no estaban en el balance de Monzo, no podían hacer los correspondientes préstamos a los clientes a partir de estos depósitos (más sobre esto más adelante).

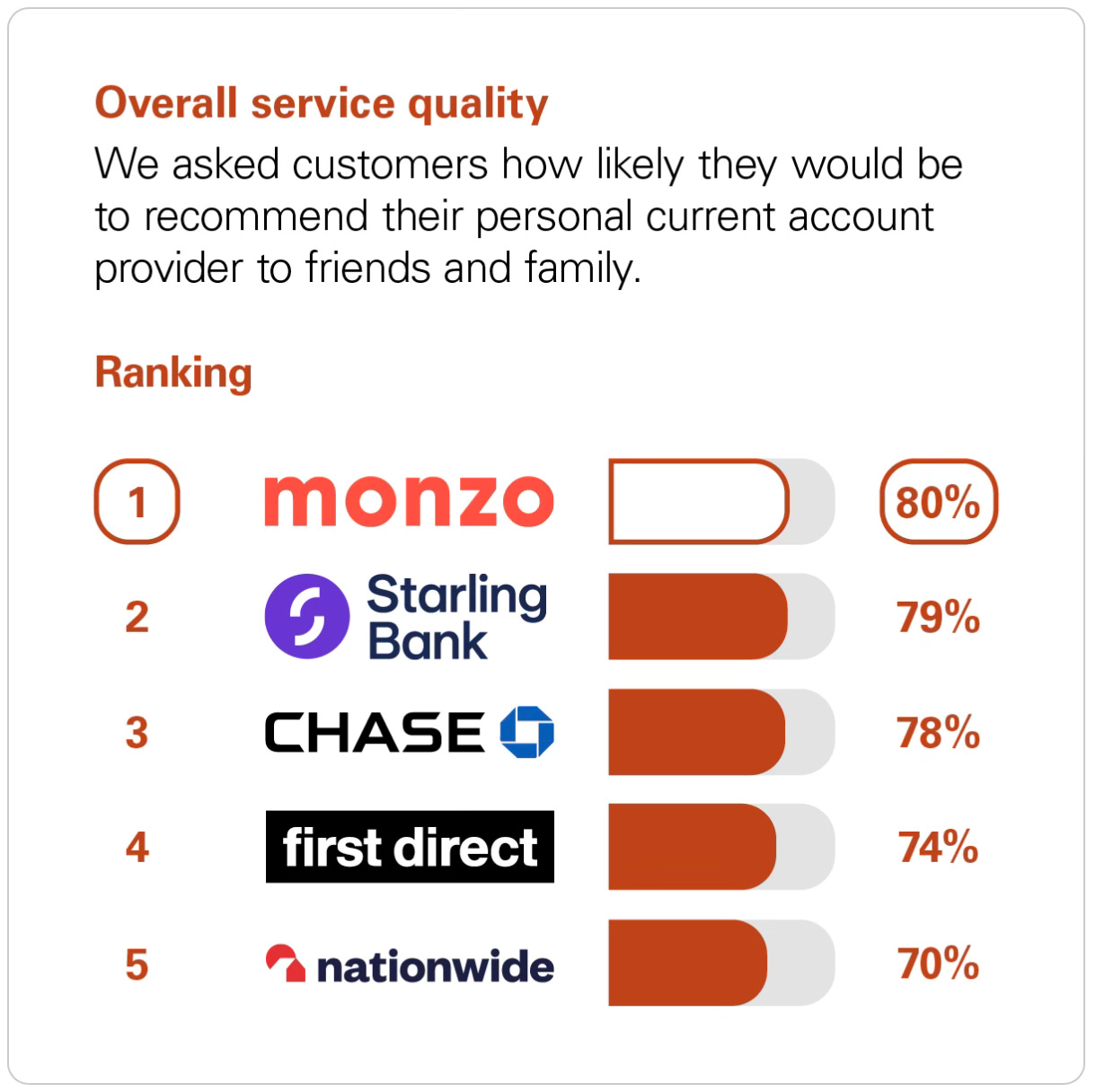

Monzo y Starling Bank encabezan las últimas clasificaciones de satisfacción del cliente de todos los bancos del Reino Unido.

En cuanto a la estrategia, Monzo no pretende expandirse en Europa, pero sí en Estados Unidos. Sin embargo, esto se ha estancado una y otra vez. En 2021, Monzo no consiguió su licencia bancaria estadounidense. El FT informó de que los reguladores estadounidenses se mostraban cautelosos a la hora de permitir que «start-ups con pérdidas se convirtieran en bancos». A diferencia del Reino Unido, donde los reguladores habían sido menos estrictos a la hora de conceder licencias bancarias.

Tras retirar su solicitud de licencia bancaria en EE.UU., Monzo decidió convertirse más en un banco. Empezaron a incorporar sus ofertas de ahorro y se centraron en ampliar su cartera de préstamos personales. Aunque el modelo de centro financiero puede haber tenido algunas buenas ideas, en el fondo, no obtuvo los rendimientos financieros necesarios. La empresa era deficitaria, y darle la vuelta significaba mejorar en la banca básica manteniendo su ventaja fintech.

En 2021, en medio del auge del BNPL (Comprar Ahora, Pagar Después) que recorría el mundo, Monzo empezó a ofrecer un producto llamado Flex. Además de poder pagar productos en tres plazos iguales sin coste alguno, los usuarios podían optar por aumentar el número de plazos por un coste adicional. Esta flexibilidad y facilidad de uso era algo que los bancos tradicionales no podían igualar. Un usuario puede optar por «flexibilizar» cualquier transacción por encima de un valor específico desde la aplicación Monzo. Flex ofrece BNPL en el emisor de la tarjeta y no en el comercio, siendo esto último lo más habitual.

Por último, el enfoque de Monzo respecto al marketing y la marca ha sido notable. Los bancos suelen ser conservadores en este ámbito, pero Monzo ha cambiado esto. Gran parte del éxito de Monzo ha sido su marketing viral. Sus tarjetas de color coral caliente son muy conocidas, y el tono de voz del banco es más parecido a hablar con un amigo que a cómo un banco hablaría tradicionalmente a un cliente. Puede que los Millennials y la Generación Z fueran el público objetivo inicial, pero hoy en día, personas de todas las edades tienen cuentas en Monzo.

La famosa tarjeta coral de Monzo en el Reino Unido

Revolut es uno de los neobancos más conocidos del mundo. Aunque se inició en el Reino Unido y sigue teniendo su sede en el Reino Unido, Revolut opera ahora como banco autorizado en más de 30 países.

Además de la expansión geográfica, Revolut ha ido más allá de lo que se consideraría la oferta estándar en un banco hasta ahora. Han creado operaciones con acciones, con criptomonedas, con materias primas, cuentas para empresas y cuentas para menores de 18 años, por nombrar sólo algunas de sus ofertas. Como usuario de una cuenta personal, puedes optar por una cuenta gratuita o pagar hasta 540 £ anuales por una cuenta Ultra, que incluye una plétora de funciones adicionales.

Revolut tiene una especie de culto. Hay cuentas en X centradas únicamente en seguir las últimas noticias de Revolut. En los últimos años se ha seguido incesantemente su camino hacia una licencia bancaria en el Reino Unido. Y de los tres grandes neobancos del Reino Unido, Revolut parece ser el que recibe más cobertura mediática. Pero, ¿qué pensarán los usuarios de los informes que indican que Revolut pretende vender los datos de sus clientes a socios publicitarios?

Se necesitan más depósitos

Hasta ahora, lo que he escrito sobre este tema puede parecer sólo buenas noticias para los neobancos. Sus valoraciones son buenas, y en el caso de Revolut, es excelente. Los tres están obteniendo beneficios, y los tres tienen muchos millones de usuarios en el Reino Unido y más allá. Entonces, ¿cuál es el inconveniente? Porque hay un inconveniente.

Lo menciona un reciente artículo en el Financial Times de Akila Quinio titulado Why fintech upstarts have failed to unseat UK banks:

Los críticos dicen que los consumidores utilizan los neobancos como un cómodo servicio de gestión de pagos, más que como un sustituto de las cuentas corrientes tradicionales.

Aquí hay un punto válido. Por poner un ejemplo, Monzo puede tener al menos 9,3 millones de clientes, pero sólo un pequeño porcentaje de ellos utiliza su cuenta Monzo como cuenta bancaria principal. (Hace tiempo que no se publican los datos que muestran la proporción de titulares de cuentas Monzo que utilizan el banco como cuenta principal. Basándome en datos históricos, yo estimaría que entre el 30 y el 40% de los clientes del banco utilizan Monzo como cuenta bancaria principal). Es habitual que los británicos mantengan su cuenta bancaria principal en un banco tradicional y utilicen Monzo -u otro neobanco- para dividir cuentas con amigos y gastar dinero cuando viajan al extranjero.

Existe un reconocimiento implícito de que los neobancos facilitan la vida a los clientes, pero a muchos usuarios les preocupa trasladar su cuenta bancaria principal y domiciliar su salario en una cuenta de neobanco. Esto se debe en parte a la inercia. Sólo un pequeño porcentaje de consumidores cambia de cuenta bancaria cada año, puede parecer un proceso aterrador. Muchos usuarios mantienen un saldo en su cuenta neobanca para facilitar las transferencias de dinero a amigos y el seguimiento de los gastos, pero no acaban de tener la confianza necesaria para trasladar totalmente su banca.

El segundo problema que señala la larga lectura del Financial Times sobre los neobancos es el de los depósitos, como se destaca a continuación:

Los inversores en fintechs examinan cada vez más los diferentes modelos de negocio y activos de los neobancos, buscando pruebas de que pueden ser rentables de forma duradera y atraer suficientes depósitos para financiar los préstamos... Los bancos convencionales han ofrecido tradicionalmente cuentas corrientes con poco o ningún beneficio para atraer clientes y proporcionar depósitos que luego puedan reciclarse en hipotecas y préstamos personales.

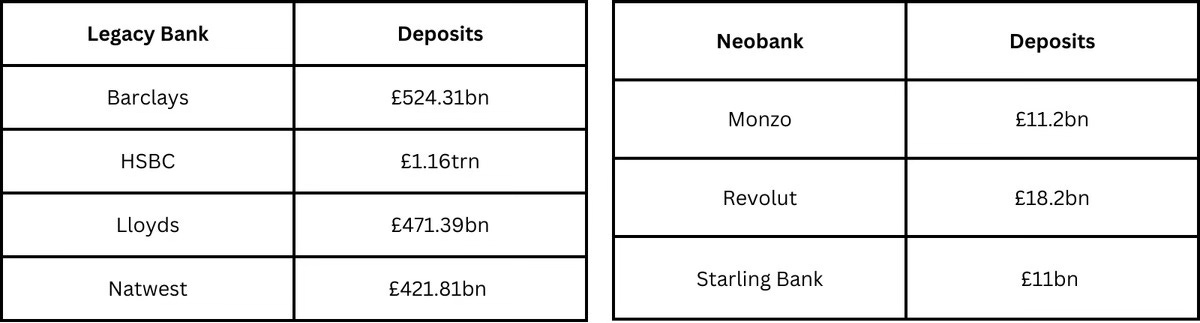

He añadido el texto en negrita para subrayar un punto crítico. Los neobancos han tenido dificultades para captar depósitos. La mayoría de los depósitos bancarios del Reino Unido siguen estando fuera de los tres grandes neobancos, y los cuatro grandes bancos tradicionales acaparan la mayor parte.

En los últimos tiempos, se ha debatido el tema de si los depósitos son necesarios para prestar o no. Este tema se explora en estos documentos del Banco de Inglaterra:

Sin embargo, sin profundizar en este discurso en este momento, desde la perspectiva de un analista, atraer una sólida base de depósitos establece una base creíble para que un banco opere. El éxito de un banco a la hora de captar depósitos puede compararse con el de sus competidores, ya sean bancos tradicionales o nuevos.

Información que muestra los depósitos de los cuatro grandes bancos tradicionales del Reino Unido y los tres principales neobancos del Reino Unido. La información sobre depósitos es meramente informativa. La información sobre bancos tradicionales procede de WSJ Markets. La información de los neobancos procede de los últimos informes anuales públicos.

La banca se considera un negocio tradicional, y los bancos tradicionales tienen cientos de años de historia, lo que los hace parecer intrínsecamente más seguros para los gestores del dinero y los ricos. Independientemente de las crisis financieras mundiales de 2007-2008, el patrimonio de los bancos significa mucho, sobre todo cuando el seguro de depósitos es de sólo 85.000 £ por persona. El gran capital ve como un riesgo las instituciones que apenas tienen diez años. A pesar de ello, los neobancos aumentarán gradualmente su base de depósitos con el tiempo, pero no será rápido.

Los tiempos cambiarán

Como colofón a este post, compartiré algunas opiniones sobre los neobancos en la actualidad y lo que podemos esperar en los próximos años. Esto parte de mi opinión de que los neobancos han sido una historia de éxito hasta ahora, y que no hemos hecho más que empezar.

En primer lugar, los neobancos han logrado construir sus propios modelos de negocio con sus propios matices. Los modelos de negocio de los neobancos se basan en ser bancos en su esencia y hacer banca mejor. Al mismo tiempo, los neobancos destacan por ofrecer un conjunto diversificado de productos y características. Durante mucho tiempo la banca no cambió mucho, pero los neobancos han cambiado las reglas del juego.

En segundo lugar, algunos analistas y comentaristas han afirmado que los bancos tradicionales han mejorado su experiencia de usuario. Marginalmente, sí, pero si has usado Monzo o Starling todos los días durante años, volver a la hinchada interfaz de usuario de un banco tradicional puede ser duro. He utilizado mi cuenta neobank como banco principal durante los últimos seis años, y en ningún momento he querido volver a utilizar mi anterior banco tradicional. Creo que vamos a pasar por un cambio generacional en la banca. A medida que pase el tiempo, los Millennials y la Generación Z, acostumbrados a los neobancos, trasladarán más depósitos a los challenger banks (otro nombre para los neobancos). Si la tecnología de los bancos tradicionales sigue quedándose atrás, los neobancos seguirán aumentando su cuota de mercado y, a su vez, su base de depósitos.

En tercer lugar, los tres grandes neobancos del Reino Unido han demostrado ser empresas de éxito y bien gestionadas. Starling alcanzó la rentabilidad hace más de tres años. Monzo pivotó hacia BNPL e incorporó los ahorros y los préstamos a la empresa. Revolut ha desplegado un número considerable de productos y funciones al tiempo que obtenía licencias bancarias en el Reino Unido y la UE. Los neobancos han demostrado su capacidad de permanencia. Hace cinco años, todavía había muchas preguntas sobre los neobancos, pero ahora está claro que han llegado para quedarse.

Sobre este Artículo y Payments Culture ☕️

Esta es la primera parte del artículo original:

Esta es la segunda parte:

Encontrarás artículos similares sobre pagos y fintech en su boletín Payments Culture Substack. Si te suscribes a Payments Culture, puedes recibir las últimas publicaciones por correo electrónico o en la aplicación Substack.

Se recomienda la lectura del artículo original, que contiene más información (como algunos vídeos).

El objetivo del boletín Payment Culture es explorar los temas clave de los pagos y la tecnología financiera en general.